【投資分析レポート】アドバンテスト(6857)2025年度第2四半期決算・AIブームで過去最高業績更新

会社概要

アドバンテスト(Advantest)は、世界最大級の半導体テスト装置メーカー。SoCテスタ・メモリテスタを中心に、HPC(高性能コンピューティング)やAI向け半導体の品質検証に不可欠な製品を提供している。

顧客はNVIDIA、TSMC、Samsung、Intelなど世界の半導体大手で、AIサーバやメモリチップ向けの需要が急増中。

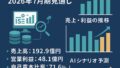

決算概要(2025年度 第2四半期)

指標 2024年度Q2 2025年度Q2 前年比 前期比 売上高 1,905億円 2,629億円 +38.0% -0.3% 営業利益 636億円 1,084億円 +70.7% -12.5% 当期純利益 454億円 796億円 +75.1% -11.7% 営業利益率 33.4% 41.3% +7.9pt -5.7pt EPS 109.03円 232.19円(上期累計) +72.9% –

➡ AI関連需要が収益を牽引。SoC・メモリテスト装置ともに高水準。前期比では一時的なSG&A増で利益減。

経営成績の推移

📊 売上・利益の成長(単位:億円) 年度 売上高 営業利益 経常利益 純利益 FY23 6,451 1,532 1,525 1,081 FY24 7,797 2,282 2,248 1,612 FY25(予想) 9,5003,7403,7152,750

※前年比 +21.8%、営業利益+63.9%、純利益+70.6% の見込み。

財務状況

指標 2024/9月末 2025/9月末 総資産 8,542億円 9,715億円 現金及び同等物 2,625億円 2,982億円 自己資本比率 59.3% 62.8% 研究開発費 171億円 183億円 設備投資 61億円 94億円

💡 高水準の現金残とR&D強化による次世代半導体対応力の強化。

キャッシュフロー

項目 FY24 Q2 FY25 Q2 営業CF 652億円 930億円 投資CF -34億円 -137億円 フリーCF 618億円793億円

💬 営業活動によるキャッシュ創出力が大幅改善し、R&D投資余力を確保。

業績予想(FY2025 通期)

- 売上高:9,500億円(前回予想+1,150億円)

- 営業利益:3,740億円

- 純利益:2,750億円

- 営業利益率:39.4%

- EPS:378.06円(前年比 +72.9%)

📈 AIによる3シナリオ予測 シナリオ 売上高 営業利益 純利益 標準 9,500億円 3,740億円 2,750億円 楽観(AI需要拡大) 9,800億円 3,900億円 2,900億円 悲観(市況調整) 9,100億円 3,400億円 2,500億円

配当情報・株主還元

年度 中間 期末 年間配当 自己株取得 FY24 19円 20円 39円 700億円 FY25 29円(中間) 30円(予定) 59円(予定) 新規1,500億円上限 総還元性向 50%以上(配当+自社株買い含む)

💡 配当+自己株買いの両輪で株主還元を強化。

バリュエーション比較(2025/10時点)

企業名 PER PBR 営業利益率 ROE アドバンテスト(6857) 26.5倍 5.1倍 41.3% 23.7% テラダイン(米) 28.7倍 4.8倍 31.2% 21.5% 東京エレクトロン 31.2倍 5.6倍 28.1% 18.4%

➡ 高収益・高ROEながら割高感は限定的。業界最高レベルの営業利益率を維持。

業界動向と成長テーマ

- AI半導体のテスト需要が急拡大(HPC向けSoC・HBM需要が牽引)

- グローバルAIデータセンター整備の進展

- 車載・産業機器分野も底打ち気配

- 中期経営計画(MTP3)を上方修正

- 売上高:8,350~9,300億円 → 上限寄りへ

- 営業利益率:33~36%

- ROIC:34~39%

- EPS:284~341円

- 長期モデル:「売上高1兆円 × 営業利益率38%」を視野に。

投資家への示唆

- AIサイクルのど真ん中銘柄として主役級ポジション。

- 業績上方修正+ROE・利益率改善で長期成長シナリオ継続中。

- PER25倍前後は妥当水準。押し目買い・長期保有に適す。

⚠️ 注意事項

本レポートは公開情報(アドバンテスト公式IR・決算短信)に基づく分析です。将来の株価や業績を保証するものではありません。投資判断はご自身の責任で行ってください。

📊 参考資料

- アドバンテスト IRページ:https://www.advantest.com/jp/investors/

- 決算短信(2025年度第2四半期)

- 決算説明資料(2025年10月28日)